贈与税 とは?税率や申告の流れを分かりやすく解説【生前贈与】

– 生前贈与の金額が一定額になると、 贈与税 がかかります –

生前贈与とは生前に自分の意思で他の人に財産を渡すことを言います。

贈与は契約行為でもあるので、相手方にも受諾がなければ効力は生じません。

贈与があった場合は、財産を受け取った方が贈与税を納める必要があります。

生前贈与については、以前のコラムでも解説しているので是非一読ください。

贈与税とは

贈与税は、贈与を受けた方(受贈者と言います)が支払う税金です。

と言っても、全ての贈与行為に課されるわけではありません。

通常、贈与では1年間に110万円まで非課税枠(基礎控除)が設定されています。

そのため、この金額を超える場合に贈与税が課税されるのです。

なお、贈与者から財産を受け取った場合以外にも、生命保険や損害保険の保険金を掛金負担者以外の人が受け取る場合や、時価相場よりかなり低い値段で不動産を譲ってもらう場合にも、贈与税がかかる可能性があります。

贈与税の申告対象者

既に述べましたが、贈与税の申告と納付は財産を受け取った方が行います。

贈与税の申告と納税は、原則、贈与があった年の翌年2月1日から3月15日までに手続きをしなければなりません。

期限までに手続きを怠った場合は、無申告加算税や延滞税等のペナルティーの税金が発生します。

余計な税金を取られないためにも、余裕を持って申告と納付を終わらせましょう。

贈与税の申告対象者は以下のいずれかになるので、自身が申告義務者かなのかどうかきちんと押さえておきましょう。

- 年間で受け取った財産金額が110万円を超える

- 相続時精算課税制度の適用を受ける両親や祖父母から贈与があった

- 住宅取得等資金の贈与やおしどり贈与等、特例制度を利用した

勘違いしやすいですが、年間の非課税枠は1人の人が年間に受け取るものとして設定されています。

つまり、父親と母親からそれぞれ110万円ずつの財産を受け取った場合は、非課税枠を超える贈与として、贈与税の申告と納付が必要になります。

また、生前贈与には通常のものの他に、条件を満たすことによって高額の非課税枠が活用できる特例制度があります。

それらを利用する場合、贈与額が非課税枠内であっても、申告は必須となるので注意してください。

相続時精算課税制度については以前のコラムで解説しています。

贈与税の税率

贈与税は以下の計算式で算出します。

贈与税は贈与された財産額にかかるのではなく、贈与財産から基礎控除額である110万円をさし引いた金額にかかります。

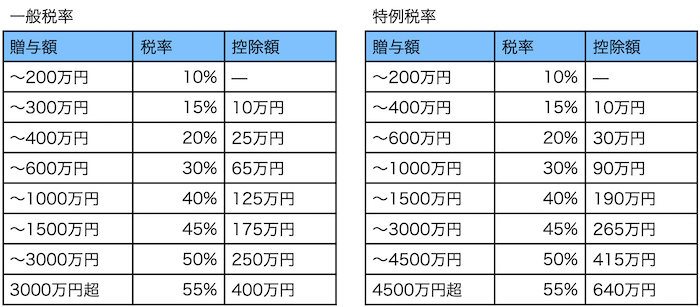

税率と控除額は贈与財産額によって以下のように変わります。

※上表の贈与額は基礎控除を差し引いた後の金額になります

税率は金額が大きいほど高くなる累進課税方式が採用されています。(相続税も同じです。)

なお、税率は「一般税率」と、「特例税率」に分かれます。

特別税率とは贈与者が受贈者の両親や祖父母など直系尊属で、受贈者が成人以上である場合に適用となります。

贈与税申告の流れ

(1)贈与税額の算出

贈与税申告にはまず財産評価をして、贈与税がいくらになるのか計算します。

評価は贈与がされた時点のもので行うので、土地であれば贈与が行われた日の路線化を調べます。

(路線価が設定されない地域であれば、倍率を調べます。)

この評価方法は相続税評価と同じです。建物なら固定資産税評価額を調べて金額を算出します。

上場株式が贈与された場合は取引所が公表した課税時期の最終価格を調べて評価します。

(2)申告書の作成・必要資料の準備

贈与税がわかったら、申告書を作成していきます。

申告書は、特例制度を利用した時には追加で作成しなければならないものがあります。

例えば、住宅取得等資金の非課税制度を利用する場合、第一表の他に記入用紙が増えます。

(通常の贈与税申告なら、「第一表」のみの記入となります。)

そして、必要資料も申告内容に応じて異なります。

通常の生前贈与の贈与税申告なら、受贈者の戸籍の全部事項証明書もしくは一部事項証明書が必要ですが、特例制度利用の場合、贈与者・受贈者の戸籍の附票の写しや贈与者の住民票、住宅購入に関する証明書類などが追加で求められます。

(4)税務署へ

申告書を作成し、そのほかの資料がまとまったら税務署へ出向いて手続きを行います。

手続きを行うのは「受贈者住所を管轄している税務署」です。

なお、窓口まで行くのが難しい場合は、郵送で書類を送ったり、国税電子申告・納税システム(e-Tax)を利用して申告を行っても構いません。

ただし、システムを利用するには利用者識別番号の取得をしなくてはなりません。

まとめ

贈与税について詳しく解説いたしました。

相続税と同様に、贈与税の申告と納付にも期限があるので、余裕を持って手続きをしましょう。

税額計算がわからない、申告に不安があるという場合は、税理士に申告を代行してもらってください。

報酬は生じますが、ご自身でやるより間違いがありませんし、時間の節約にもなります。

相続税に関する相談もできるのでまずは一度相談してみましょう。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。