相続税 と 贈与税 の比較【お得なのはどちらの税金か?】

– 相続税 と 贈与税 はどちらがお得か –

贈与税は個人間でお金や不動産、株式といった財産を譲渡した場合に生じる税金です。

申告と納付は財産をもらう側が行います。

1年ごとに110万円までという基礎控除が設定されていますが、贈与税の税率は高めになっています。そのため支払うと損と思われる方が多く、相続税対策に生前贈与を用いる場合は出来る限り、非課税枠内におさめる方が良いと考えられがちです。

確かに贈与税の税率は高いですが、贈与税を支払うことが損かと言えば、そうでもありません。むしろ、贈与税をあえて支払った方が相続税と合わせたトータルの税額が安くなる場合もあるのです。

相続税とは

相続税は相続財産をもとにかけられる税金です。

支払い義務があるのは財産を取得した相続人や受遺者です。

相続税には基礎控除「3,000万+法定相続人×600万円」があります。これは贈与税の控除よりも高額です。

よって、相続人が2人で、それぞれ1,000万円ずつ相続する場合、基礎控除以下なので相続税はかかりません。しかし、被相続人の生前に、それぞれ1000万円ずつ贈与によって金銭を得た場合は、一人当たり約231万円の贈与税がかかります。

こうした理由から相続税の方が得だといわれます。

なお、相続税申告には期限があり、「被相続人が死亡したことを知った日の翌日から10カ月以内」に行う必要があります。(納付に関しても同様です。)

たとえば1月1日に被相続人が亡くなって、相続人が即日亡くなったことを知った場合、期限はその年の1月1日(土日祝の場合は、その翌日)となります。

10ヶ月と聞くと長い期間のように見えますが、葬儀や法事、そのほかの手続き、遺産分割協議なども考えると実はほとんど余裕がありません。そのため、早期に準備を進めるべきです。

贈与税とは

生前贈与とは、生前に財産を特定の誰かに渡す行為です。渡す相手は配偶者や子供や孫の他に、友人等でも構いません。

生前のうちにある程度の財産を移譲しておけば、相続遺産も減るので、相続税の節税になります。ただし、一定の金額を超えた場合は、贈与税が課税されます。

贈与税は相続税とは課税率が異なり、場合によっては多額の税金を支払うことになります。

そのため、生前贈与を節税対策に用いる場合は、想定される相続税と贈与税を実際に算出し、贈与する金額・回数(年数)を調整した方が良いと言えます。

なお、贈与税申告の期限は、贈与がされた翌年の2月1日〜3月15日の間です。納付期限も同じで、どちらも贈与を受けた方(受贈者)が行います。

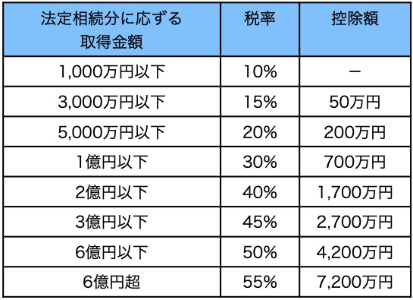

贈与税と相続税

贈与税と相続税の税率は上記の通りです。単純に税率だけを比較すると、贈与税の方が遥かに高いことがわかります。

ただし、『税率が高いからと言って贈与税を払う方が損』ということにはなりません。相続税と贈与税では、前提となる考え方がまったく違うからです。

生前贈与は一括贈与が前提ではない

相続税と贈与税は、財産を取得した際にかかる点は同じですが、前提条件は異なります。被相続人の死亡後に財産を一括取得するのが相続ですが、生前贈与は財産を小分けにして渡すことが前提であり、そのために年間の非課税枠も設けられているのです。

よって、贈与税が相続税と比較して損か得かという議論は、単純な税率ではなく、贈与ごとの負担率を見なければなりません。

以下は、特例贈与(祖父母や父母などの直系尊属から20歳以上の子どもや孫への贈与等)に該当しない一般の贈与に対する実効税率です。

贈与金額110万円 →税額0万円(実効税率0.0%)

贈与金額200万円 →税額9万円(実効税率4.5%)

贈与金額300万円 →税額19万円(実効税率6.3%)

贈与金額500万円 →税額53万円(実効税率10.6%)

贈与金額1,000万円 →税額231万円(実効税率23.1%)

贈与金額2,000万円 →税額720万円(実効税率36.0%)

贈与金額3,000万円 →税額1,220万円(実効税率40.7%)

贈与金額5,000万円 →税額2,220万円(実効税率44.4%)

贈与金額10,000万円 →税額4,720万円(実効税率47.2%)

こうしてみると、小分けされた金額への負担税率はそこまで高くないことがわかると思います。相続税の最低税率は10%ですが、それを超えるのは500万程度の贈与を行った場合です。

つまり、相続時に基礎控除を超えて相続税がかかる場合は、贈与税をある程度支払って財産を移動させた方が得になるケースもあるということになります。

税金を安くするにはケースごとの対応が必要

前提条件と負担率を考慮すれば、贈与税を支払った方が得になるケースもあるということがわかりました。ただし、相続税の税率も財産額によって変わってくるので、全てのケースに当てはまるわけではありません。

税金を少しでも安くしたいのであれば、相続税率よりも低い贈与税率に相当する金額(分岐点)を算出して、贈与の計画を立てるべきです。

- 現状分析(家族構成や所有財産から相続の状況を推測)

- 予想される相続税の税率を計算

- 贈与金額と現実的な贈与回数を検討

ご自身でシミュレートするのが大変な場合は、専門である税理士に相談することをお勧めいたします。

まとめ

税率が高めに設定されてある贈与税ですが、支払ったら損というわけでもありません。

生前贈与を節税対策に用いる場合は、想定される相続税と贈与税を実際に算出し、贈与する金額・回数(年数)を調整していけば、トータルの税金は安くなるのです。

実際のシミュレーションは専門である税理士に、是非相談してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。