– 相続税 申告のためにも相続税の税率をしっかりと押さえておきましょう –

ご自身のパートナーやご両親が亡くなられた場合、相続によって遺産を引き継ぐことになりますが、引き継ぐ財産の金額によっては相続税を支払わなければなりません。

相続税として課せられる税率は一定ではなく、取得する財産の金額によって違います。

そのため、正しい税率や計算方法を理解しておかないと正確な税額を算出できません。

もし、誤った税額を申告してしまうと、後に追徴課税といったペナルティを科せられるので、気をつけなければなりません。

相続税がかかるのはどんな時か

相続財産を取得した方全員に相続税がかかるわけではありません。

相続税には「基礎控除」という制度が設けられており、この金額の範囲内であれば相続税は一切かからないことになっています。

基礎控除額の計算方法は以下の通りとなっています。

計算式を見ても分かるとおり、法定相続人の人数が増えれば基礎控除も増えますが、最低でも3600万円はあります。

つまり、亡くなった方の遺産の総額が3600万円以下の場合は、相続税は全くかからないことになります。

なお、この基礎控除額は、平成27年施行の相続税法改正以前までは金額が「5,000万円+1,000万円×法定相続人の数」でした。

つまり、相続財産が6,000万円以下であれば相続税はかからなかったのです。

相続税がかかる最低ラインが引き下げされたことによって、相続税を支払う人も倍増しています。

現在では全国的に見て、およそ12人に1人となっています。

特に、相続財産の中に土地付きの一戸建て等が含まれる場合は、相続税の課税対象になる可能性も高いので注意しましょう。

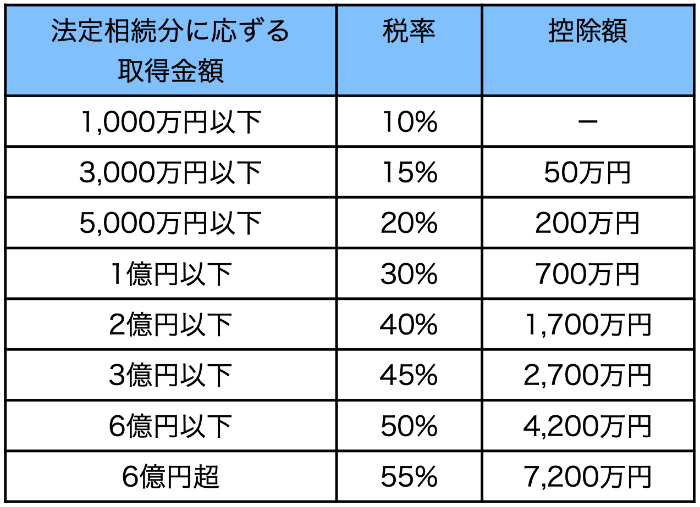

相続税の税率

相続税は遺産金額の大小に応じて税金も高くなる累進課税制度を採用しています。

所得税もこの制度を採用していますが、遺産を多く受け取る人には税金の負担も重くなるという趣旨になっています。

これは収入や相続財産の多いところから、少ないところに分配される「所得の再分配」が目的だからです。

相続税の税率は以下の通りです。

取得する遺産が6億円を超える場合は、最高で55%の税率が適用されます。

相続税の計算方法

相続税額の算出方法は以下の三段階になります。

- 遺産の総額を計算

↓ - 総額から基礎控除額を差し引く

↓ - 遺産の取得分に応じて税額を算出

詳しく見ていきましょう。

(1)遺産の総額を計算

ファーストステップとして、遺産の総額を求めます。

被相続人の財産を土地や建物、預貯金、現金等全て含めて、計算します。

この時に注意したいのが、借金や未払金も財産として含まれる点です。

ただし、これらはマイナスの財産ですから、プラスの財産から金額を差し引いて良いのです。

仮に、遺産の中身が5,000万円の住宅、3,000万円の預貯金、1,000万円の現金、500万円の負債があり、葬儀費用が100万円だった場合の遺産総額は

となります。

(2)基礎控除額を差し引く

先述した相続税の基礎控除額を遺産総額から差し引きます。

仮に法定相続人が4人いた場合は基礎控除額は

3,000万円+(600万円×4人)=5,400万円になります。

先ほど計算した遺産総額で考えれば、差し引き後の金額は

です。

(3)取得分に応じて税額を算出

基礎控除額を差し引いた後は、実際の相続割合により按分して相続人ごとの税額を計算します。

配偶者1人・子供3人の計4人で法定相続分に従って財産を分けると仮定した場合、

取り分は「配偶者×1/2」「子供1/2×3」となります。

遺産総額から控除額を差し引いた後の課税金額をそれぞれの取り分で分割します。

先ほどの例で考えると、3,000万円を、配偶者が1,500万円、子供達は500万円ずつで分割します。

この金額を前述した税率表に応じて、税額を求めます。

計算式は、相続税=個々人の取得金額×税率−控除額となるので

子供達は500万円×0.1=50万円

なので相続税は全部で325万円となります。

実際の各負担額はそれぞれの遺産の取り分で按分するので、

子供たちは残りの112.5万円を三人で負担します。

※配偶者は配偶者控除があるので、最終的に負担額は0円となります。

まとめ

相続税の申告と納税には正しい税額計算が必須です。

もし、少ない金額で申告や納税を行うと、過少申告として後にペナルティとして追加の税金を上乗せされてしまいます。

十分に注意してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

– 相続手続き の中には「準確定申告」というものがあります。これは一言で言うと、故人の確定申告です。 –

副業している方、フリーランスや自営業の方、不動産収入や株取引で儲けている方など、要件に当てはまる場合は「確定申告」を行わなければいけません。

確定申告とは、年間の所得(売上から経費を差し引いた利益)をまとめて税金を算出し、税務署に報告する手続きです。

この確定申告は、亡くなった方でも条件に該当する場合はやらなければなりません。

ただし、故人のため、税務署での手続きは遺族(相続人)が代わりに行います。

準確定申告とは

準確定申告とは、故人(被相続人)が亡くなる前の特定期間内に得た所得に応じて、遺族(相続人)が代わりに税金の申告と納付を行う手続きを指します。

確定申告と名前は似ていますが、以下の点で違いがあります。

確定申告は本人が行いますが、準確定申告では申告義務者は亡くなった人の「法定相続人全員」となります。

②申告期限

確定申告は前年の1月1日から12月31日までの1年間の所得を計算した上で、2月16日から3月15日までの間に申告をします。対して、準確定申告の場合は申告対象となる年の1月1日から亡くなった日までの所得を計算した上で、「相続開始を知った翌日から4ヶ月以内」に、申告書の提出が必要です。

③提出場所

確定申告書の提出場所は、本人の住所地を管轄する税務署になります。一方、準確定申告書の提出場所は「亡くなった人の住所地を管轄する税務署」が提出場所です。相続人の住所地を管轄する税務署ではありませんので注意が必要です。

④人的控除や所得控除など

通常の確定申告では、配偶者・扶養控除といった人的控除判定は12月31日時点となりますが、準確定申告は亡くなった時点となります。また、生命保険料や社会保険料といった所得控除の対象費用も亡くなった日までに支払ったものが対象となります。

準確定申告が必要なケース

(1)必要なケース

準確定が必要なのは、以下のようなケースです。

- 被相続人が個人事業主で事業所得を得ていた

- 給与2,000万円超、年金400万円超、副収入20万円超等一定の収入があった

- 2箇所以上の事業所から給与収入を得ていた

- 一定額の不動産所得があった

- 株や不動産の売却収入があった

- 保険金を得ていた(相続税、贈与税の対象となる場合を除く)

(2)還付を受けられる場合も

準確定申告が不要でも、場合によっては還付金を受けられる可能性があります。

- 年末調整が行われていない

- 医療費控除やその他控除を適用できる

上記のような場合は、申告をしておきましょう。

ただし、準確定申告における還付金は相続税の対象ですので、相続税申告の際には注意しましょう。

(3)しなければどうなる?

準確定申告が必要なのに申告期限を過ぎてしまうと、加算税(無申告加算税)が課されてしまいます。

加算税は本来の納付額に応じて課税されるので、くれぐれも注意しましょう。

また、税金の納付が送れれば、日数に応じて延滞税も課されるので、こちらも注意してください。

先に述べたように、準確定申告の期限は相続人が相続開始を知った日の翌日から4ヶ月以内で、相続税申告の期限よりも早いのです。

しっかりと期限内に手続きを終えるようにしてください。

準確定申告の手続きについて

(1)申告書類の提出先

準確定申告は被相続人の住所地を管轄する税務署で行いますので、間違わないようにしましょう。

もし、該当の税務署が遠くていけない場合は、申告書類を郵送で送ってもかまいません。

なお、2020年度分から、国税庁のe-Taxによる電子申告も可能になっています。

(2)申告は相続人全員で署名

確定申告付表には相続人全員で連署します。

特定の相続人が代表となって単独で申告することはできません。

他の相続人の氏名を付記して個別で申告を行うことも可能ですが、この場合には、申告書を提出した相続人は、他の相続人に申告内容を通知しなければなりません。

(3)通常の確定申告と同じ書類を用いる

必要書類は源泉徴収票や医療費領収書、生命保険等の控除証明書です。

ほかに、申告者のマイナンバーや関係書類など、必要書類は通常の確定申告と同じです。

まとめ

相続税の申告にばかり気をとられがちですが、準確定申告も相続では必要な手続きとなります。

申告期限が早いので、くれぐれも期限を過ぎないようにしましょう。

手続きが不安な場合は、迷わず専門の税理士に申告の代行を依頼してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

相続 に関するご相談は(株)FP財産総合研究所までお気軽にお問い合わせください。

「遺言執行者」という言葉をご存知でしょうか?

遺言執行者とは、被相続人が残した遺言書の内容を実現するために手続きを実行する権限を持った人を指します。

相続において無用なトラブルを防止し、スムーズに手続きを進めるために重要な役割を担っています。

遺言執行者とは

遺言執行者は相続人全員の代理人として遺言書内容に従い、不動産の名義を変更したり、預金口座を解約して相続人それぞれに分配したり、必要な手続きをする方です。

相続手続きは関係者が多ければ収集する書類の数も増え、手続きが複雑になります。

その上、相続人同士の仲が良くなく非協力的な方がいるとなると、手続きも難航するでしょう。

しかし、遺言執行者は単独で手続きが可能なため、相続人同士の関係性によって手続きが進まなくなる問題は起きません。

こういった点からも、遺言執行者は相続上の手続きを円滑に行う役割として非常に大きいのです。

誰が執行者となれるのか

遺言執行者は、未成年の方と破産している方以外なら誰にでも資格があります。

遺言執行者には、相続人や受遺者と同一であっても問題ありません。

一般的には、遺言者の身近にいた遺族が執行者となるケースが多いと言えます。

ただし、遺言執行者と相続人が同一の場合、遺言執行者と他の相続人との間でトラブルが生じる可能性も否定できません。

そのため、相続専門の税理士など、相続とは無関係の方に遺言執行者を指定する場合もあります。

執行者になれば、相続人への進捗報告や、相続財産目録作成等、様々な法律上の手続きをしなければならないので、慣れている専門家を選ぶのは理に適っています。

遺言執行者の権限

遺言執行者は2つの権限を持っています。

(1)費用償還請求権

費用償還請求権とは、遺言執行に費やしたお金を請求できる権利です。

一旦、立て替えをしておいて、手続きを終えた後に相続人や受遺者に対して請求しても良いですし、手続きを行う前に費用の支払いを求めることもできます。

請求費用は、遺言執行に関わる金額に限定されます。

また、相続財産額を超える費用請求は認められません。

(2)報酬請求権

これは、遺言執行という労働に対する報酬を請求する権利です。

報酬は遺言の中で決めておくか、指定がない場合は遺言執行者が家庭裁判所に申立てを行い、報酬額の決定を委ねることもできます。

費用や報酬については、経費が生じる度に精算しても問題ありませんが、手間を考えれば面倒な着手金+遺言執行後に残りを清算するケースが良いかと思われます。

また遺言執行者が相続人に遺産を渡す際に、費用と報酬を差し引いて渡すやり方もあります。

遺言執行者の業務

遺言執行者の承諾をした方は、相続人全員にそのことを通知した後、以下の業務を行います。

- 戸籍等の証明書を集める

- 相続財産の調査を行う(相続人の確認)

- 財産目録の作成・交付

- 法務局に対する登記申請手続きを行う

- 各金融機関に対する解約手続きを行う

- 株式等の名義変更手続き ・換価手続きを行う

業務が完了した際は文書で報告を行います。

尚、遺言執行者には報告義務があり、相続人や受遺者が希望する場合は、遺言執行の状況を報告する必要があります。

選任方法

遺言執行者の選任方法は以下の通りです。

(1)遺言書で遺言執行者を指定する

遺言書に執行者の名前と住所を書き、「遺言の執行者を任せる」といった文章も入れておきましょう。

なお、予備の執行者も指定できます。

予備の方が執行者となるのは、本来指定されていた執行者が諸事情によって執行者になれなかった場合のみです。

また、遺言執行者ではなく遺言執行者を選任する方を指定することもできます。

(2)家庭裁判所に申し立てを行う

遺言書で遺言執行者が指定されていなかった場合や、指定した方が遺言執行者になれなかった場合は、家庭裁判所に選任の申し立てができます。

執行者の申し立てができるのは、相続人や受遺者、遺言者の債権者等です。

裁判所を通さずに、相続人間で遺言執行者を選任しても無効なので注意しましょう。

まとめ

遺言執行者は相続人全員の代理人となって、単独で相続手続きを行います。

そのため、手続きも多いので、平日時間が取れない方や、慣れていない方だと、その業務をこなすことは大変です。

よって、相続人や受遺者でなく、専門家を選任することも検討しましょう。

報酬はかかってしまいますが、専門の知識と経験があるため、業務を手早く完了させることができます。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

前回のコラムでご説明した通り、相続税は現金による一括納付が原則です。

しかし、相続する遺産に現金や預貯金が少ない、相続人自身の蓄えがあまりない等の理由で、相続税を工面できない場合もあります。

正当な理由がある場合、現金による一括納付とは別に「延納」という方法を所轄税務署に申請することもできます。

ただし、延納は全てのケースに適用されるわけではないので、注意が必要です。

延納について

相続税の延納制度は納付期限までに現金一括での納付が難しいケースに利用できます。

制度要件を満たした上で税務署が認めれば、適用できます。

延納では、相続税を年賦(ねんぷ)で納めることができます。

年賦とは負債額や納税額を毎年決められた金額ごとに、分割で支払うことです。

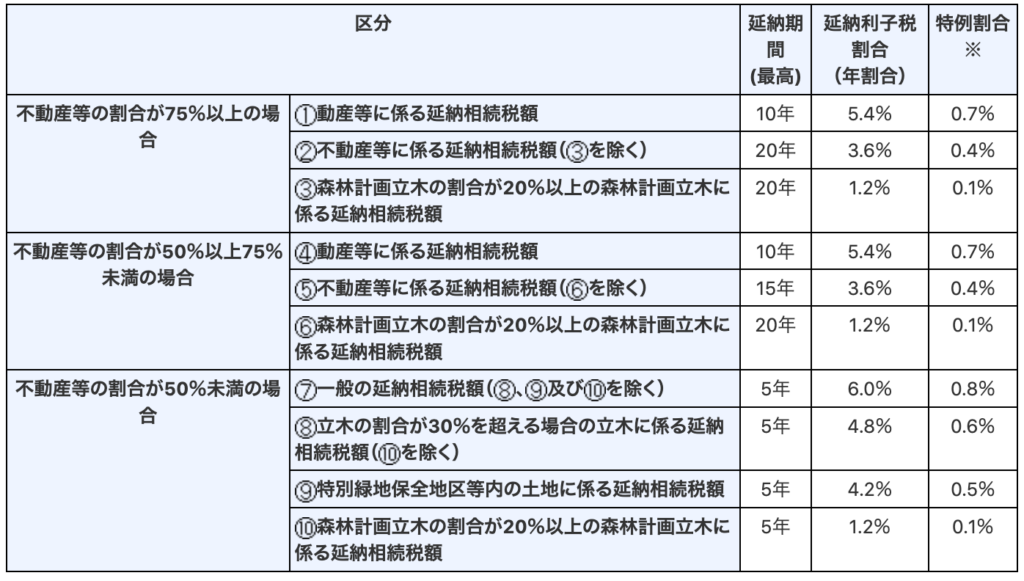

相続税の延納による分割年数は担保によって決まります。

つまり、遺産割合に不動産や動産がどれだけ含まれるかで変わり、条件次第では延納期間を最大20年にすることも可能です。

ただし、分割で支払うため利息がつくので、一括納付で払う金額よりも高くなってしまいます。

制度の要件について

延納制度の利用には以下の要件を満たします。

- 相続税額が10万円を超える

- 税額の範囲が「一括納付なら難しく、分割納付なら支払える」範囲にある

- 延納税額に相当する担保を提供する

- 「延納申請書」と「担保提供関係書類」を期限までに提出する

1つ目の条件として、納税する相続税金額は10万円を超えている必要があります。

この金額は相続税の総額ではなく、相続人それぞれが支払う税額です。

相続税の総額が20万円、配偶者の相続税が12万円で子供の相続税が8万円の場合、子供は対象外です。

2つ目の条件は、税額が「一括納付なら難しく、分割納付なら支払える」範囲にあることです。

一括納付が困難なケースとは、相続した財産に現金や預貯金がなく、かつ延納を適用する相続人にもそのような財産がないといった場合です。

そして、分割納付なら支払えるケースとは、仕事などで定期的な収入がある場合を指します。

極端な言い方をすれば、収入が見込めず、年賦による支払いも難しいと判断されれば、延納制度は使えません。

また、遺産にはないが、相続人自身が多くの預貯金を持っていた場合には一括納付が可能と判断されてしまいます。(ただし、生活に支障のない金額かどうかで判断されます。)

3つ目の条件は、担保です。担保は国が貸し倒れをしないためのものです。

延納の担保として認められるのは国債、地方債、社債などの有価証券や土地や建物といった不動産です。

担保にも要件が設定されているので、注意しましょう。

なお、延納する税額が50万円未満かつ延納期間が3年以下の場合は担保が不要です。

4つ目は延納申請書と担保提供関係書類の提出です。

これらの提出期限は、相続税の通常申告と同日の「相続開始を知った日の翌日から10か月以内」となります。

書類申請の作成にはそれなりの時間がかかるので、前もって準備をしておきましょう。

担保について

担保は国が貸し倒れをしないためのものです。

先述した通り、有価証券や不動産などを担保にできますが、以下の要件を満たさなくてはなりません。

- 担保として提供できる財産の種類である

- 担保として不適格な事由がない

- 相続税の支払いを完遂できるほどの価値がある

担保として不適格な事由がある財産とは以下のことを指します。

- 抵当権の設定ができない

- 相続人同士で分割が済んでいない

- 共有財産の持分

- 売却が困難

抵当権とは、担保品を勝手に売れなくする権利です。相続税を支払う体制を整えるために、抵当権は必ず設定する必要があります。

(勝手に売られてしまうと、相続税の回収が難しくなるので、税務署は認可しません。)

さらに担保は、分割払いをする相続税の金額だけでなく、分割払いをする期間の利息も補える価額のものでなければなりません。

価値がなかったり、買い手がつかないようなものは対象にはなりませんので注意しましょう。

なお、担保として提供可能な財産は相続財産や相続人自身の財産でも大丈夫です。

また、第三者の財産であってもその第三者が承諾してくれれば、担保とすることができます。

利息について

延納でかかる利息は「未納分の元本×年割合」という数式で算出します。

年割合は取得した相続財産の割合によって、下記の表の通りとなっています。

また、相続財産の割合によって、延納の期間も変わってきます。

つまり、不動産等の割合が高いほど換金性に乏しいことから、延納期間も長く、利子税の税率も低くなっています。

延納を適用する場合は、利息と延納期間を把握し、きちんと返済計画を立てましょう。

まとめ

相続税は相続開始を知ってから10ヶ月以内に現金一括で納めなくてはなりません。

しかし、相続財産の内容や、ご自身の状況から、支払い額を工面することが難しくなる場合もあります。

そのような場合は、今回ご紹介した延納制度を利用して、相続税の支払いを先延ばしにするという選択もできます。

ただし、制度には適用条件がありますので、誰でも使えるわけではありません。

どうしたら良いかわからない場合は、一度相続専門の税理士にご相談ください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

故人の遺産を相続した場合、その金額に応じて「 相続税 」を国に納める必要があります。

納付は原則として「現金による一括納付」とされていますが、インターネットによるクレジットカード払い等も可能となっています。

本コラムでは、相続税の納付に関する方法や注意点についても解説していきます。

是非、参考にしてください。

相続税の納付に関する基本事項

(1)相続税の納付期限

相続税の納付は、「相続が開始されたことを知った日から10ヶ月以内」に行います。

(相続税の申告も同様の期日に行います。)

相続開始日は被相続人が亡くなられた日であり、「死亡診断書」や「死体検案書」に記載される「死亡日」となります。

これは、相続人が死亡日を知った日と必ずしも同日とは限りません。

長い間音信不通で遠方に住んでいたり、長期の海外旅行に出かけている場合、連絡が取れないケースがあるからです。

ただし、税務署が期日の最終判断を行うので、安全のためにも「相続開始日」から起算した期日までに手続きを終えるようにしましょう。

なお、期限の最終日が土日や祝日であった場合は、次の平日まで納付期限は延長されます。

(2)納付書を作成する

実際に相続税を納付する際に必要となるのが「納付書」です。

税金には国や都道府県、市から納付書が送られてくるものもあれば、自分で税金を計算し納付書を作成して支払うものもあります。

相続税は相続人が自身で税金の計算をして納付書を作成する必要があります。

もちろん税理士に相続税の申告を依頼している場合には税理士が作成してくれますのでご安心ください。

(3)支払いは相続人ごとに

相続人はご自身の納付額について、個別に納付します。

代表者がまとめて納付した方が楽そうに思えますが、リスクを伴うので、避けるべきです。(理由は後述します。)

原則は現金による一括納付

相続税の納付は金融機関か所轄税務署の窓口で行います。

納付の際には、納付場所に用意してある納付書に住所、氏名、税額、申告書を提出した税務署名等を記入し、現金に納付書を添えて納付します。

金融機関は、民間銀行、信用金庫、郵便局などおおよその場所で納付可能です。

税務署に大金を持ち込みたくない方もいるので、大半の方が金融機関で手続きをされます。

なお、コンビニからでも納付ができますが、事前に税務署にバーコード付の納付書をもらう必要がある上、金額も30万円以下となります。

金融機関と違って営業時間を気にする必要はありませんが、このような点があることに留意してください。

クレジットカードによる支払いも可能

2017年1月からクレジットカードによる相続税の納付が可能になりました。

インターネットやスマートフォン経由で納付できるので、窓口に行く必要もなく、24時間いつでも支払いができます。

利用には、国税庁ホームページ、またはe-Taxから「国税クレジットカードお支払サイト」にアクセスし手続きをします。

ただし、他の方法と違って、納付税額に応じた決済手数料がかかります。

(手数料は10,000円ごとに100円以下といった微々たるものですが。)

納付に関する注意点

(1)期限内に納めること

相続税には先述したように納税期限が決まっています。

期限を過ぎてしまうと、「延滞税」がかかります。

延滞税は一日ごとに増えていき、2カ月を超えるとかかる税率も高くなります。

そのため、期限内に納付しましょう。

(2)納付を他の相続人に行わせない

相続税が高額であったり、手続きが面倒といった理由で、他の相続人に納付をしてもらおうと考える方もいるかもしれません。

しかし、納付を他の相続人が行うと、贈与とみなされて「贈与税」を課税される怖れがあります。

相続人の中に税金の工面が難しい方がいる場合は、相続財産の預金を利用したり、財産を現金化して分割する等して、納税資金に充てましょう。

(その際は、後の証明のために経緯を記録しておくこと。)

できる限り、代理での支払いや立て替えをしないことで、贈与とみなされる可能性も無くなります。

まとめ

相続税の納付は金融機関や税務署・コンビニ等での一括納付の他、クレジットカードも利用可能です。

支払が遅れてしまうと、延滞税がかかってくるので必ず期限内に納付を完了してください。

なお、相続税をご自身で計算して申告するのが困難である場合は税理士に代行を頼みましょう。

相続税の申告経験が豊富な税理士であれば、相続税の申告書作成の他、納付書の作成まで全て行えます。

また、家族や財産状況から適切な節税アドバイスも受けられます。

忙しい方や不安な方は、早めに税理士に相談してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

– 相続 ではまず誰が相続人となるのか、しっかりと覚えておきましょう –

人が亡くなれば相続が開始されます。

戸籍謄本の取得や遺言書の有無の確認、相続財産の調査、相続税の申告など、多くの手続きをこなして行かなくてはなりません。

これらの手続きは相続人となる方が行うのが基本ですが、問題は「誰が相続人となるか」です。

民法の中では故人の遺産を相続できる人=相続人は決められています。

この法律上で定められている相続人は「法定相続人」と言います。

今回は法定相続人の範囲や優先する順位などを解説いたします。

法定相続人とは

誰が遺産を継ぐのかが予め決まっていなければ争いの原因になります。

そのため、法律では相続開始と共に自動的に相続人となる方が決められています。

相続人となる方は、亡くなった方(被相続人)との関係性で範囲と順位が定められています。

範囲としては「配偶者相続人」と「血族相続人」の二種類があり、配偶者は必ず法定相続人になりますが、血族相続人は順位に従って相続権を得るのです。

順位については以下の通りです。

第2順位…被相続人の親(直系尊属)

第3順位…被相続人の兄弟姉妹

もし、第1順位の方がいない場合は、第2順位の方が法定相続人となります。第2順位がいなければ、第3順位の方となります。

なお、順位が移るのは、その順位に誰もいなくなった場合です。

仮に被相続人の子供が2人いて片方が相続放棄をしたとしても、次の順位である被相続人の親が相続権を得るわけではありません。

(この時、法定相続人は相続放棄をしなかった方の子供のみとなります。)

注意したいケース

(1)法的な婚姻関係がない夫婦

法定相続人として認められる配偶者は、被相続人と法的な婚姻関係がある方のみです。

事実婚および内縁関係にあたる方では法定相続人になれません。

逆に法的な婚姻関係を結んでいれば、離婚が成立していない限りは法定相続人となることができます。

(2)内縁関係にあるパートナーとの間にできた子供

内縁の夫や妻はそれぞれの相続において、法定相続人になることができません。

しかし、子供に関しては認知されていれば法定相続人になることができます。

なお、母親と子供は、原則として産まれた時点で法的な親子関係が生じることになっています。

(3)養子

被相続人が生きている間に養子縁組をした場合、その養子は被相続人の子として、実子と同じく相続人の第一順位に数えられることになります。

(4)相続欠格や相続廃除の対象者

相続欠格とは、被相続人の生命を脅かすような行為をしたり、遺言内容を自分が有利になるよう脅して書かせたりするなど、不正事由をした法定相続人の権利が剥奪されることです。

相続人廃除とは被相続人を虐待したり侮辱行為をしたりした法定相続人の相続権を剥奪することです。

相続欠格は被相続人の意思に関係なく強制的に適用されますが、相続人廃除は被相続人の意思により、相続人の権利を失わせることが出来ます。

どちらにせよ対象者は相続権を失うので、法定相続人にはなれません。

法定相続分について

民法では各法定相続人の遺産配分の目安である「法定相続分」を定めています。

相続では、遺言書がない場合や、遺言書はあっても相続分の指定がないことがあります。

そのような時に相続人同士がスムーズに遺産を分割できるよう、遺産分割の基本になる相続割合が決まっているのです。

なお、法定相続分はあくまで目安ですから、必ずしも法定相続分通りに遺産を分けなくても大丈夫です。

法定相続分に基づいた配分は法定相続人の組み合わせによって以下の通りとなります。

配偶者と被相続人の親(直系尊属)…配偶者が遺産の3分の2、残りを親同士が分割

配偶者と兄弟姉妹…配偶者が遺産の4分の3、残りを兄弟姉妹で分割

例となるパターンを見てみましょう。

妻の法定相続分:遺産の1/2

子供の法定相続分:遺産の1/2の3分割=1/6

例2:配偶者と被相続人の兄・姉の二人が相続人となる場合

夫婦間に子供がなく、配偶者から見て義理の父や母、祖父母も既に亡くなっているため、配偶者と被相続人の兄弟姉妹が法定相続人となるパターンです。

妻の法定相続分:遺産の3/4

子供の法定相続分:遺産の1/4 を兄姉の二分割=1/8

まとめ

相続が開始されると、遺言書の確認・財産調査等と並行して相続人の確定も行う必要があります。

そのため、法定相続人となる範囲と順位はきっちり押さえておきましょう。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

-相続の 配偶者控除 には落とし穴がある-

相続税における控除制度で代表的なものは「基礎控除」ですが、要件を満たすことで更なる減税が可能な特例が他にもあります。

その一つとして、被相続人の配偶者が相続する財産に対して、一定額まで相続税がかからない「相続税の配偶者控除」があります。

本コラムではこの配偶者控除について解説いたします。

相続税の配偶者控除概要

相続税の配偶者控除とは配偶者が相続する財産が下記の項目のいずれか高い金額まで非課税となるものです。

金額を超えた部分にのみ相続税が課税されます。

- 1億6,000万円

- 配偶者の法定相続分額

上記で言うところの「法定相続分」とは、各法定相続人が相続する遺産の目安を民法で定めたものです。

もし相続人が被相続人の妻だけであれば相続分は100%。相続人が妻と息子だとすると、配偶者の法定相続分は遺産の半分の50%となります。

(子供の人数に関係なく、配偶者の法定相続分は子供との組み合わせで半分となります。)

これらを踏まえると、相続人が妻と子供で遺産の総額が3億円なら、配偶者の法定相続分は1億5,000万円となり、控除額は1億6,000万円となります。

また、遺産が5億円なら、配偶者の法定相続分は2億5,000万円のため、控除額は2億5,000万円になります。

遺産総額が大きければ大きいほど、控除額も上がります。

また、冒頭に述べた基礎控除額(3,000万円+600万円×法定相続人の数)と併用すれば、相続税はほぼゼロとなります。

制度利用の要件

配偶者控除を適用する場合、以下にあげる要件を全て満たさなければなりません。

- 戸籍上の配偶者であること…法的に夫婦であること、内縁関係は不可

- 相続税申告期限までに遺産分割が完了…配偶者の財産取得額をもとに相続税を計算するため

- 相続税申告書の提出…たとえ相続税がかからなくても、申告書を提出する必要あり

- 相続財産の隠蔽をしていない…故意の財産隠蔽を行うと制度が適用外となる他、重加算税が課税されてしまいます

相続税の申告・納付期限は相続開始を知ってから10ヶ月以内ですが、もしこの期間内に遺産分割協議が完了していない場合、制度を適用することができません。

ただし、正当な理由さえあれば期間延長が可能ですので、申告期限までに税務署長宛に、遺産分割未完了の理由を添えて期限延長を申し出ましょう。

申し出をするのは、被相続人の最後の住所地を管轄する税務署にです。

申し出が受理されれば、最大三年間まで相続税の配偶者控除が適用できるようになります。

注意点

配偶者控除には注意点もあります。

控除額が大きいからと言って、積極的に配偶者に遺産を分割させようと考える方もいますが、これは後々問題になる可能性が高いと言えます。

何故なら、相続は一回だけでは終わらないからです。

配偶者が遺産を継いだのち、今度はその方が亡くなって、二回目の相続(二次相続)が起こるのです。

配偶者の子供が財産を取得すれば、相続税はもちろん発生します。

この時、一回目の相続で子供に財産を全く渡していないと、二次相続での子供への相続税負担が大きくなってしまいます。

また、トータルでの相続税総額も増えてしまう怖れもあります。

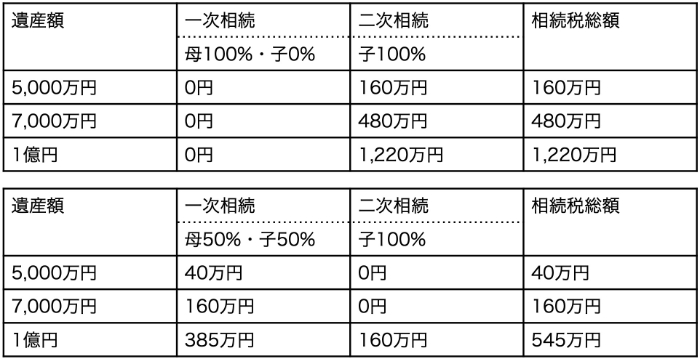

上の表は

- 一次相続での相続人が【母(被相続人の妻)と子供の計2人】

- 母親に固有資産がないものとする

- 二次相続では一次相続で取得した財産を子どもに渡す

という条件で、一次相続と二次相続の相続税総額をシミュレートしたものです。

配偶者控除をフル活用したほうが、トータルで見ると相続税を多めに支払うことになっています。

この理由としては、以下の二点が挙げられます。

- 二次相続は配偶者控除が使えない

- 二次相続は相続人が1人減るため、基礎控除額が減る

配偶者控除を活用した一次相続では大きく減税できても、二次相続では、相続税の配偶者控除も利用できず、基礎控除も少なくなるため、相続税負担額が大きくなってしまったのです。

相続税を節税したいのであれば、将来的なことも見据えなければなりません。

まとめ

相続税の配偶者控除をご紹介いたしました。

同制度は控除額が大きく、魅了的に見えますが、使い方を違えればかえって相続税を高くしてしまう危険もあります。

相続税は財産内容・家族構成によっても、節税の方法は変わってきます。

確実な節税を実現したい場合は、相続専門の税理士にご相談してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

– 香典は 相続税 の対象? –

人が亡くなれば、葬儀が行われますが、葬儀費用は故人の相続財産から差し引くことが可能です。

というのも、「葬儀費用は故人(被相続人)が自分で支払うもの」という考えに基づきます。

死後に発生する葬儀代は相続人が負担する債務ではないし、社会通念上、死後の葬儀は当然のこととされていますから、それらにかかる費用は必要経費として相続財産から差し引くことができるわけです。

しかし、葬儀の時に受け取る「香典」はどうでしょう。

葬儀費用が相続税の対象外と知っていても、香典についての取り扱いについては知らない方も多いかと思われます。

そこで、本記事では、葬儀の際に受け取る香典について解説していきます。

また、控除可能な費用として葬儀費用に何が含まれるかも併せて解説していきます。

香典には相続税がかからない理由

葬儀やお通夜で受け取る香典は相続財産になるのでしょうか。

結論を言うと、香典は相続財産には含まれませんし、相続税の対象でもありません。

と言うのも、香典はご家族を亡くされた遺族の負担を少しでも軽くするよう、参列者の方々から喪主に対して渡される「お気持ち」であると考えられます。

そのため、そのお金は故人に贈られるものではないのです。

これらの考えから香典は故人の財産=相続財産に含まれることはなく、相続税も課税されないのです。

(相続財産ではないので、遺産分割の対象でもありません。)

なお、贈与税に関しても香典は非課税対象です。

贈与税は、原則として贈与された全ての財産に対してかかります(非課税枠を超えて贈与された財産に限る)が、香典はその性質や目的などからみて社会通念上必要と認められるものであり、贈与税がかからないことになっています。

注意したい事項

(1)常識を超える高額の香典の場合

社会通念相当ではない、一般常識を大きく越える額の香典の場合、税法上では贈与と見なされる危険があります。

(ケースによっては一時所得とみなされ、所得税が課税される場合もあります。)

社会通念相当かどうかは、金額に加えて故人もしくは喪主の地位によっても判断されます。

一般のご家庭における葬儀では、香典額が大きくなるケースは中々ありませんが、社葬の場合は注意が必要です。

社葬では、故人の親族や友人知人の他に、会社の同僚や上司、取引先の方々など、多くの人が参列するため、一般の葬儀に比べて香典の総額も高くなりやすいからです。

社葬でも金額が高額の場合は課税対象となるケースもあります。

なお、喪主が法人で香典を会社の収入に計上した場合には、法人税の対象となります。

(2)トラブル回避のために収支は記録する

通夜や葬儀に参列者から受け取った香典は、「葬儀費用」や「香典返し」に使うのが一般的です。

ただし、後々のトラブルを回避するために香典の収支はしっかりと記録しておきましょう。

故人の財産から葬儀費用等を引き出したり、香典を受け取ったりすると、他の相続人から必要以上にお金を下ろしていないかなどと、疑いをかけられることがあるからです。

元々、香典は喪主に送られるお金でもありますが、後の相続でのやりとりを考えれば、トラブルのきっかけを作らないことが重要です。

香典はもちろん、葬儀等で使った費用についても収支をつけておけば、安心です。

控除できる葬儀費用の項目とは

葬儀費用は相続財産から支払うことができますが、葬儀にかかった全ての費用が対象となるわけではありません。

以下に控除対象となるものとならないものをまとめました。

(1)差し引けるもの

- 遺体や遺骨の運搬費

- 葬式や葬送費

- 火葬や埋葬、納骨のための費用

- お通夜にかかる経費

- お布施や読経料、戒名料

- その他、通常の葬式に必要な費用(会葬御礼、飲食代、交通費など)

(2)差し引けないもの

- 香典返しの費用

- 墓石や墓地等の購入費用

- 法要の経費

- 医学上または裁判上の特別の処置に要した費用等

香典は相続財産ではないので相続税はかかりませんが、受け取った香典の額に応じて金品を贈る「香典返し」にかかる費用は、相続税の課税対象です。

なお、香典返しと同じ返礼品ではあるものの、会葬御礼は相続税の課税対象外となります。

会葬御礼はお通夜やお葬式に参列していただいた弔問客に対して、お礼として差し上げる品のことです。

香典返しとは違って、葬儀費用として扱えることを覚えておきましょう。

まとめ

通常、葬儀に関する費用は相続財産から差し引けますし、香典も相続財産には含まれません。

香典の金額も社会通念上の範囲内であれば、税金がかかることはないので安心してください。

ただし、香典返しの費用等、一部の費用は控除の対象外となることに注意しましょう。

相続税関連で迷った時は、専門の税理士に相談してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。

– お墓や仏壇は相続財産ではないので 相続税 はかからない –

民法では、祖先を祀ってあるお墓、仏壇、位牌などは「祭祀財産」として、相続財産とは別のものとしています。

この祭祀財産は先祖を祀る役割がある人、承継する必要のある人が保有すべきもののため、祭祀承継者を被相続人が指定するか、慣習によって選定し、相続することになっています。

なお、祭祀財産は相続財産には含まれないので相続税が課税されることもありません。

祭祀財産とは

祭祀財産とは,民法に規定されている「系譜」「祭具」「墳墓」の3つを指します。

具体的には位牌や仏壇等、先祖を祀るためのものや、先祖代々から続く家系図のことを指します。

祭祀に必要な祭具は祭祀財産に含まれますが、仏間等の建物は含まれません。

(1)系譜について

系譜とは、親子関係や親戚等、先祖代々の血縁関係が書かれた図や文書のことです。

掛け軸や巻物に書かれて受け継がれるいわゆる家系図などが典型です。

日本史の授業でも家康から慶喜まで続く徳川一族の家系図を見た方は多いと思いますが、それが該当します。

(2)祭具について

祭祀において利用する器具や道具の総称を祭具と言います。

具体的には位牌や仏像、仏壇や神棚などがあげられます。

他にお盆の時期に先祖の霊を自宅に迎えるための盆提灯(ぼんちょうちん)等も祭具に含まれます。

(3)墳墓について

墳墓とは一般的に故人の遺体や遺骨が葬られている設備や場所を示す言葉です。

具体的には埋棺や墓碑(墓石)・霊屋があり、墓地も含まれます。

祭祀財産と相続の関係

(1)継承者の決定

お墓や仏壇などの祭祀財産は、相続対象ではありません。

なので、通常の相続財産とは引継ぎ方が異なります。

祭祀財産の承継者は以下の順序で決めます。

- 第1順位…亡くなった方の指定

第2順位…慣習

第3順位…家庭裁判所の審判

第一に優先されるのは、亡くなった方の指定です。

指定は遺言書で行っても良いですし、生前に書面や口頭で指定することも可能です。

指定がなかった場合、継承者はその地方の慣習によって決めることになります。

指定も慣習もない場合は、家庭裁判所の審判で決めることになります。

実際には、相続人や親族の話し合いで決めることが多く、意見がまとまらない場合に、家庭裁判所の審判で決めることになります。

お墓や仏壇などの祭祀財産を巡る争いが予想される場合は、遺言書を残してしっかり祭祀主宰者を指定しておきましょう。

(2)相続税について

冒頭でも述べましたが、祭祀財産は通常の相続財産には含まれないものです。

よって、祭祀財産に相続税は課税されないので、祭祀財産の継承が原因で課税遺産総額が変動することはありません。

なお、生前にお墓を購入しておいた場合、その分、課税対象となる財産が減るので相続税対策になります。

ただし、購入をローン等で行い、完済前に購入者が亡くなった場合、残額は債務控除にはならないので注意してください。

祭祀財産を購入するときの注意点

(1)高額の祭祀財産に注意

お墓の金額は、高いものから安いものまで様々です。

都市部に近いものほど高くなる傾向があり、加工・彫刻にかかる費用もバラバラです。

墓地や墓石の金額にこれといった制限はありません。

しかし、社会通念から逸脱するほど高価なものは、課税対象になる場合もあります。

実際に、相続対策として純金製の仏像や仏具を購入したりする方がいるため、税務署も目を光らせているのです。

骨とう的な価値があるものや投資の対象となるものは相続税がかかると留意しておいた方が良いでしょう。

(2)生前に現金で購入すること

先にも触れましたが、お墓や仏具、仏壇などの祭祀財産の購入は、生前のうちに現金で購入しなければ節税となりません。

購入する際にローンなどを組んでしまうと、完済前に亡くなった場合に債務控除の対象にならないからです。

まとめ

お墓や仏壇は祭祀財産と呼ばれる財産で、通常の相続財産とは扱いが異なります。

遺産分割の対象でもなく、原則は相続税が非課税となります。

ただし、社会通念に反するほどの高価なものや、骨董的価値のあるものの場合は、課税対象になる怖れがあるので注意しましょう。

また、生前に購入する際はローン等で購入するのではなく、現金で購入しておく方が節税メリットを得られる可能性は高くなります。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。