相続税 の税率を解説

– 相続税 申告のためにも相続税の税率をしっかりと押さえておきましょう –

ご自身のパートナーやご両親が亡くなられた場合、相続によって遺産を引き継ぐことになりますが、引き継ぐ財産の金額によっては相続税を支払わなければなりません。

相続税として課せられる税率は一定ではなく、取得する財産の金額によって違います。

そのため、正しい税率や計算方法を理解しておかないと正確な税額を算出できません。

もし、誤った税額を申告してしまうと、後に追徴課税といったペナルティを科せられるので、気をつけなければなりません。

相続税がかかるのはどんな時か

相続財産を取得した方全員に相続税がかかるわけではありません。

相続税には「基礎控除」という制度が設けられており、この金額の範囲内であれば相続税は一切かからないことになっています。

基礎控除額の計算方法は以下の通りとなっています。

計算式を見ても分かるとおり、法定相続人の人数が増えれば基礎控除も増えますが、最低でも3600万円はあります。

つまり、亡くなった方の遺産の総額が3600万円以下の場合は、相続税は全くかからないことになります。

なお、この基礎控除額は、平成27年施行の相続税法改正以前までは金額が「5,000万円+1,000万円×法定相続人の数」でした。

つまり、相続財産が6,000万円以下であれば相続税はかからなかったのです。

相続税がかかる最低ラインが引き下げされたことによって、相続税を支払う人も倍増しています。

現在では全国的に見て、およそ12人に1人となっています。

特に、相続財産の中に土地付きの一戸建て等が含まれる場合は、相続税の課税対象になる可能性も高いので注意しましょう。

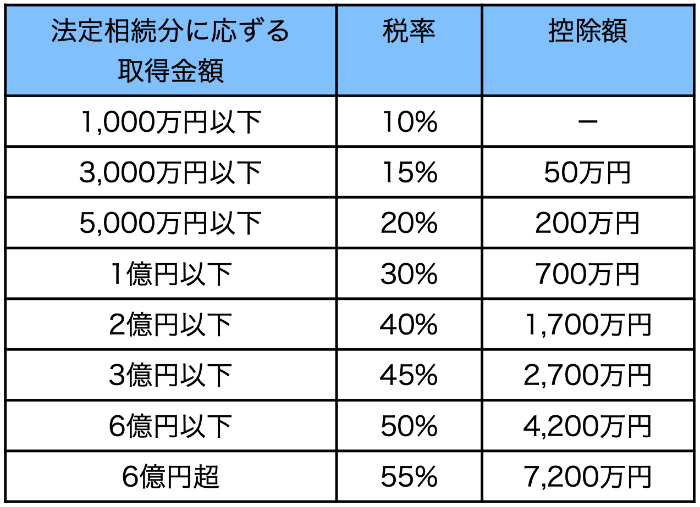

相続税の税率

相続税は遺産金額の大小に応じて税金も高くなる累進課税制度を採用しています。

所得税もこの制度を採用していますが、遺産を多く受け取る人には税金の負担も重くなるという趣旨になっています。

これは収入や相続財産の多いところから、少ないところに分配される「所得の再分配」が目的だからです。

相続税の税率は以下の通りです。

取得する遺産が6億円を超える場合は、最高で55%の税率が適用されます。

相続税の計算方法

相続税額の算出方法は以下の三段階になります。

- 遺産の総額を計算

↓ - 総額から基礎控除額を差し引く

↓ - 遺産の取得分に応じて税額を算出

詳しく見ていきましょう。

(1)遺産の総額を計算

ファーストステップとして、遺産の総額を求めます。

被相続人の財産を土地や建物、預貯金、現金等全て含めて、計算します。

この時に注意したいのが、借金や未払金も財産として含まれる点です。

ただし、これらはマイナスの財産ですから、プラスの財産から金額を差し引いて良いのです。

仮に、遺産の中身が5,000万円の住宅、3,000万円の預貯金、1,000万円の現金、500万円の負債があり、葬儀費用が100万円だった場合の遺産総額は

となります。

(2)基礎控除額を差し引く

先述した相続税の基礎控除額を遺産総額から差し引きます。

仮に法定相続人が4人いた場合は基礎控除額は

3,000万円+(600万円×4人)=5,400万円になります。

先ほど計算した遺産総額で考えれば、差し引き後の金額は

です。

(3)取得分に応じて税額を算出

基礎控除額を差し引いた後は、実際の相続割合により按分して相続人ごとの税額を計算します。

配偶者1人・子供3人の計4人で法定相続分に従って財産を分けると仮定した場合、

取り分は「配偶者×1/2」「子供1/2×3」となります。

遺産総額から控除額を差し引いた後の課税金額をそれぞれの取り分で分割します。

先ほどの例で考えると、3,000万円を、配偶者が1,500万円、子供達は500万円ずつで分割します。

この金額を前述した税率表に応じて、税額を求めます。

計算式は、相続税=個々人の取得金額×税率−控除額となるので

子供達は500万円×0.1=50万円

なので相続税は全部で325万円となります。

実際の各負担額はそれぞれの遺産の取り分で按分するので、

子供たちは残りの112.5万円を三人で負担します。

※配偶者は配偶者控除があるので、最終的に負担額は0円となります。

まとめ

相続税の申告と納税には正しい税額計算が必須です。

もし、少ない金額で申告や納税を行うと、過少申告として後にペナルティとして追加の税金を上乗せされてしまいます。

十分に注意してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。