相続税 の延納制度とは

前回のコラムでご説明した通り、相続税は現金による一括納付が原則です。

しかし、相続する遺産に現金や預貯金が少ない、相続人自身の蓄えがあまりない等の理由で、相続税を工面できない場合もあります。

正当な理由がある場合、現金による一括納付とは別に「延納」という方法を所轄税務署に申請することもできます。

ただし、延納は全てのケースに適用されるわけではないので、注意が必要です。

延納について

相続税の延納制度は納付期限までに現金一括での納付が難しいケースに利用できます。

制度要件を満たした上で税務署が認めれば、適用できます。

延納では、相続税を年賦(ねんぷ)で納めることができます。

年賦とは負債額や納税額を毎年決められた金額ごとに、分割で支払うことです。

相続税の延納による分割年数は担保によって決まります。

つまり、遺産割合に不動産や動産がどれだけ含まれるかで変わり、条件次第では延納期間を最大20年にすることも可能です。

ただし、分割で支払うため利息がつくので、一括納付で払う金額よりも高くなってしまいます。

制度の要件について

延納制度の利用には以下の要件を満たします。

- 相続税額が10万円を超える

- 税額の範囲が「一括納付なら難しく、分割納付なら支払える」範囲にある

- 延納税額に相当する担保を提供する

- 「延納申請書」と「担保提供関係書類」を期限までに提出する

1つ目の条件として、納税する相続税金額は10万円を超えている必要があります。

この金額は相続税の総額ではなく、相続人それぞれが支払う税額です。

相続税の総額が20万円、配偶者の相続税が12万円で子供の相続税が8万円の場合、子供は対象外です。

2つ目の条件は、税額が「一括納付なら難しく、分割納付なら支払える」範囲にあることです。

一括納付が困難なケースとは、相続した財産に現金や預貯金がなく、かつ延納を適用する相続人にもそのような財産がないといった場合です。

そして、分割納付なら支払えるケースとは、仕事などで定期的な収入がある場合を指します。

極端な言い方をすれば、収入が見込めず、年賦による支払いも難しいと判断されれば、延納制度は使えません。

また、遺産にはないが、相続人自身が多くの預貯金を持っていた場合には一括納付が可能と判断されてしまいます。(ただし、生活に支障のない金額かどうかで判断されます。)

3つ目の条件は、担保です。担保は国が貸し倒れをしないためのものです。

延納の担保として認められるのは国債、地方債、社債などの有価証券や土地や建物といった不動産です。

担保にも要件が設定されているので、注意しましょう。

なお、延納する税額が50万円未満かつ延納期間が3年以下の場合は担保が不要です。

4つ目は延納申請書と担保提供関係書類の提出です。

これらの提出期限は、相続税の通常申告と同日の「相続開始を知った日の翌日から10か月以内」となります。

書類申請の作成にはそれなりの時間がかかるので、前もって準備をしておきましょう。

担保について

担保は国が貸し倒れをしないためのものです。

先述した通り、有価証券や不動産などを担保にできますが、以下の要件を満たさなくてはなりません。

- 担保として提供できる財産の種類である

- 担保として不適格な事由がない

- 相続税の支払いを完遂できるほどの価値がある

担保として不適格な事由がある財産とは以下のことを指します。

- 抵当権の設定ができない

- 相続人同士で分割が済んでいない

- 共有財産の持分

- 売却が困難

抵当権とは、担保品を勝手に売れなくする権利です。相続税を支払う体制を整えるために、抵当権は必ず設定する必要があります。

(勝手に売られてしまうと、相続税の回収が難しくなるので、税務署は認可しません。)

さらに担保は、分割払いをする相続税の金額だけでなく、分割払いをする期間の利息も補える価額のものでなければなりません。

価値がなかったり、買い手がつかないようなものは対象にはなりませんので注意しましょう。

なお、担保として提供可能な財産は相続財産や相続人自身の財産でも大丈夫です。

また、第三者の財産であってもその第三者が承諾してくれれば、担保とすることができます。

利息について

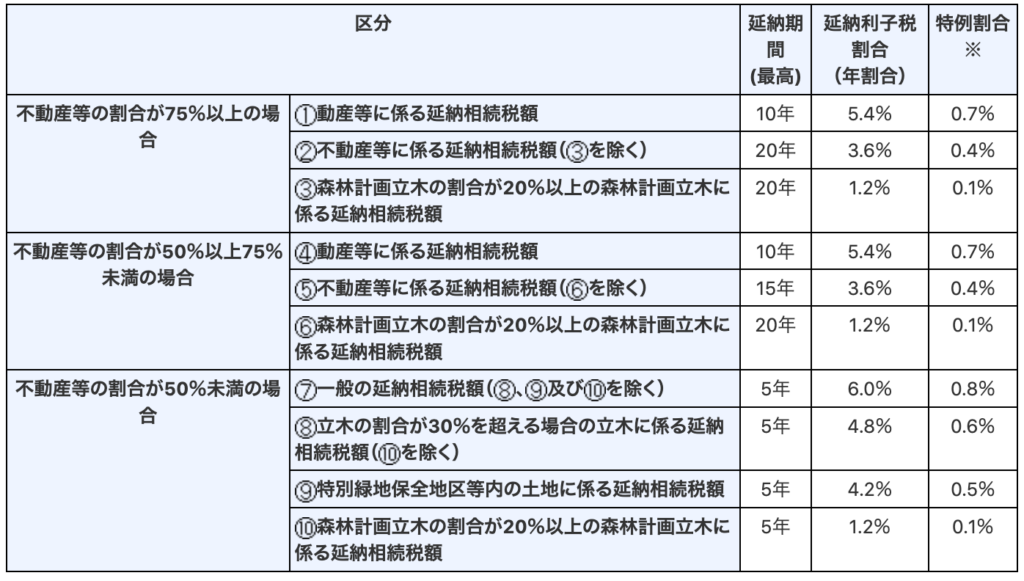

延納でかかる利息は「未納分の元本×年割合」という数式で算出します。

年割合は取得した相続財産の割合によって、下記の表の通りとなっています。

また、相続財産の割合によって、延納の期間も変わってきます。

つまり、不動産等の割合が高いほど換金性に乏しいことから、延納期間も長く、利子税の税率も低くなっています。

延納を適用する場合は、利息と延納期間を把握し、きちんと返済計画を立てましょう。

まとめ

相続税は相続開始を知ってから10ヶ月以内に現金一括で納めなくてはなりません。

しかし、相続財産の内容や、ご自身の状況から、支払い額を工面することが難しくなる場合もあります。

そのような場合は、今回ご紹介した延納制度を利用して、相続税の支払いを先延ばしにするという選択もできます。

ただし、制度には適用条件がありますので、誰でも使えるわけではありません。

どうしたら良いかわからない場合は、一度相続専門の税理士にご相談ください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。