配偶者は 相続税 負担なし?配偶者控除の良い点と注意点

-相続の 配偶者控除 には落とし穴がある-

相続税における控除制度で代表的なものは「基礎控除」ですが、要件を満たすことで更なる減税が可能な特例が他にもあります。

その一つとして、被相続人の配偶者が相続する財産に対して、一定額まで相続税がかからない「相続税の配偶者控除」があります。

本コラムではこの配偶者控除について解説いたします。

相続税の配偶者控除概要

相続税の配偶者控除とは配偶者が相続する財産が下記の項目のいずれか高い金額まで非課税となるものです。

金額を超えた部分にのみ相続税が課税されます。

- 1億6,000万円

- 配偶者の法定相続分額

上記で言うところの「法定相続分」とは、各法定相続人が相続する遺産の目安を民法で定めたものです。

もし相続人が被相続人の妻だけであれば相続分は100%。相続人が妻と息子だとすると、配偶者の法定相続分は遺産の半分の50%となります。

(子供の人数に関係なく、配偶者の法定相続分は子供との組み合わせで半分となります。)

これらを踏まえると、相続人が妻と子供で遺産の総額が3億円なら、配偶者の法定相続分は1億5,000万円となり、控除額は1億6,000万円となります。

また、遺産が5億円なら、配偶者の法定相続分は2億5,000万円のため、控除額は2億5,000万円になります。

遺産総額が大きければ大きいほど、控除額も上がります。

また、冒頭に述べた基礎控除額(3,000万円+600万円×法定相続人の数)と併用すれば、相続税はほぼゼロとなります。

制度利用の要件

配偶者控除を適用する場合、以下にあげる要件を全て満たさなければなりません。

- 戸籍上の配偶者であること…法的に夫婦であること、内縁関係は不可

- 相続税申告期限までに遺産分割が完了…配偶者の財産取得額をもとに相続税を計算するため

- 相続税申告書の提出…たとえ相続税がかからなくても、申告書を提出する必要あり

- 相続財産の隠蔽をしていない…故意の財産隠蔽を行うと制度が適用外となる他、重加算税が課税されてしまいます

相続税の申告・納付期限は相続開始を知ってから10ヶ月以内ですが、もしこの期間内に遺産分割協議が完了していない場合、制度を適用することができません。

ただし、正当な理由さえあれば期間延長が可能ですので、申告期限までに税務署長宛に、遺産分割未完了の理由を添えて期限延長を申し出ましょう。

申し出をするのは、被相続人の最後の住所地を管轄する税務署にです。

申し出が受理されれば、最大三年間まで相続税の配偶者控除が適用できるようになります。

注意点

配偶者控除には注意点もあります。

控除額が大きいからと言って、積極的に配偶者に遺産を分割させようと考える方もいますが、これは後々問題になる可能性が高いと言えます。

何故なら、相続は一回だけでは終わらないからです。

配偶者が遺産を継いだのち、今度はその方が亡くなって、二回目の相続(二次相続)が起こるのです。

配偶者の子供が財産を取得すれば、相続税はもちろん発生します。

この時、一回目の相続で子供に財産を全く渡していないと、二次相続での子供への相続税負担が大きくなってしまいます。

また、トータルでの相続税総額も増えてしまう怖れもあります。

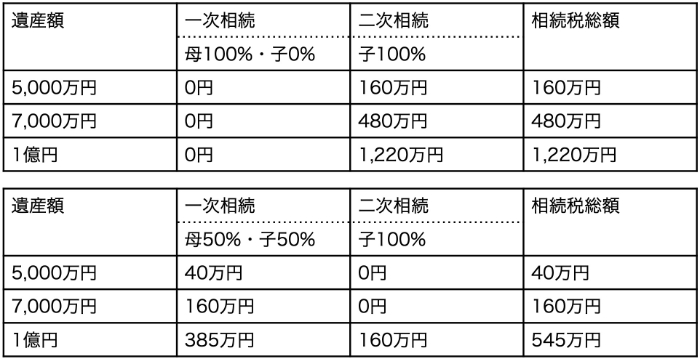

上の表は

- 一次相続での相続人が【母(被相続人の妻)と子供の計2人】

- 母親に固有資産がないものとする

- 二次相続では一次相続で取得した財産を子どもに渡す

という条件で、一次相続と二次相続の相続税総額をシミュレートしたものです。

配偶者控除をフル活用したほうが、トータルで見ると相続税を多めに支払うことになっています。

この理由としては、以下の二点が挙げられます。

- 二次相続は配偶者控除が使えない

- 二次相続は相続人が1人減るため、基礎控除額が減る

配偶者控除を活用した一次相続では大きく減税できても、二次相続では、相続税の配偶者控除も利用できず、基礎控除も少なくなるため、相続税負担額が大きくなってしまったのです。

相続税を節税したいのであれば、将来的なことも見据えなければなりません。

まとめ

相続税の配偶者控除をご紹介いたしました。

同制度は控除額が大きく、魅了的に見えますが、使い方を違えればかえって相続税を高くしてしまう危険もあります。

相続税は財産内容・家族構成によっても、節税の方法は変わってきます。

確実な節税を実現したい場合は、相続専門の税理士にご相談してください。

相続手続き・相続税対策・遺言書作成・生前贈与など、相続に関するお悩みは(株)FP財産総合研究所までご相談ください。

年に数回、北本市役所にて税務相談員を受け持っている経験豊富な税理士が対応させていただきます。

初回の相談は無料なので、是非ご利用ください。

お電話での対応は[048-592-5533] 受付時間9:00〜18:00です。

メールは[こちら]まで 24時間受付中。

平成4年税理士試験合格。平成11年社会保険労務士試験合格。

さいたま市内の会計事務所に勤務後、現在地にて事務所開設。

平成20年㈱FP財産総合研究所を設立、令和元年不動産鑑定業者登録。

税理士、社会保険労務士、宅地建物取引士、FP1級技能士などの資格経験を生かして、主に資産運用・不動産の有効活用・相続対策等の相談を不動産業者、資産家から多数受けています。年間2回ほど北本市役所にて税務相談員を担当させていただいております。